在美国居住的美国公民、具有合法居留权的外国公民每年均需向美国联邦国税局(Internal Revenue Service,简称IRS)上报个人收入,并据此缴纳个人所得税。今天我们就来了解一下美国人都是如何报税的。

─ 州税则由居住地州政府各自负责。(某些州不征收州税,如德州、佛罗里达、阿拉斯加等)

─ 需在申报截止日前,需填写两份不同报税表格,并连同应缴税款,分别提交给IRS和各州税务部门。

●具合法居留权的外国居民

a) 具永久居留权者,如绿卡持有者

b) 持E身份的居民

c) 持H身份的居民

d) 三年内在美超过183天者(非美国移民者,但有美国收入)

●联邦税为全球征税,但不会双重征税。

─ 若部分收入已于另一国缴税,则已缴税额可直接从所得税表中的应付税额中扣除 (外国税抵减Foreign Tax Credit)。

●美国针对海外收入每人每年皆有一定额度的免税额。

●若信封的通讯地址正确,且邮戳日期在截止日期之前,则报税表被视为准时申报。延迟申报:●若无法准时于4/15前报税者,可申请延期6个月申报(至10/15)。若要取得自动延长6个月的报税时间,必须在报税截止日前(4/15)提交4868表。但纳税人仍必须在4月15日前将该缴的税准时报缴给IRS,否则会被课以逾期税款的利息并加计滞纳金(换句话说,延期申报并不会展延缴税的截止日)。●若为美国公民或外籍居民,且在正常报税截止日期前满足以下条件,则允许延期两个月(至6/15)报税及缴税,而无需另外特别申请延长报税时限:

(1) 居住在美国和波多黎各以外的其他国家,且主要营业地点或工作岗位不在美国和波多黎各,或

(2) 在美国和波多黎各境外的军队或海军服役

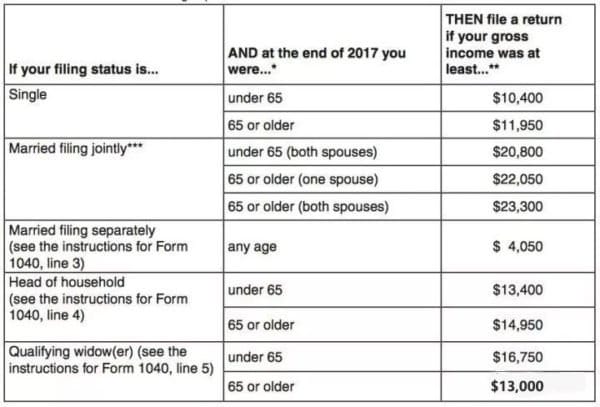

●所有人皆可使用1040进行报税,即便是符合1040EZ或1040A的使用条件。

●1040EZ和1040A在收入来源有限制,在免税收入扣除(Deductions)及税款减免(Tax Credits)上也较受限。

●若1040可提供更多的免税抵税额,建议使用1040进行报税是对自己最划算的。

●其他跟个人所得税申报可能相关的还有「公司所得税申报─1120表格(U.S. Corporation Income Tax Return)」、「小型公司所得申报─1120S表格(U.S. Income Tax Return for an S Corporation)」、「有限公司申报─1065表格(U.S. Return of Partnership Income)」等。

─ 附表A (Schedule A),为个人列举扣除(Itemized Deductions)。

─ 附表B (Schedule B),利息股息收入(Interest and Ordinary Dividends)。

─ 附表C (Schedule C),个人经商收入(Profit or Loss From Business)。

─ 附表D (Schedule D),投资利得(Capital Gains and Losses)。

─ 附表E (Schedule E),房租收入、公司营余分配等(Supplemental Income and Loss)。

●州税:可直接上各州州政府官网查询。

●通常线上报税大约在7-14个工作天收到退税,邮寄纸本则约需1-3个月不等,可随时上网查询进度。

●州税邮寄纸本者需留意「获得退税」与「须补税」的收件地址(PO BOX)可能会不同,如加州就不同。

●所有纸本寄出前请务必确认皆已签名。